回顾过去一年智能手机市场所呈现的态势,产品本身创新力缺乏、用户购机欲望下降、换机周期拉长、因疫情对全球经济造成影响从而导致消费者购机预算减少等等,多方面原因导致2021年智能手机市场需求持续低迷。

不仅如此,由于华为在手机业务上遭遇重创导致高端市场出现缺口,而余下几家一线品牌又未能抢占其原本的份额,导致供应链订单量也明显减少。综合种种因素下使得手机供应链厂商拓展非手机业务的动作也进一步提速,其中硬件厂商尤为迫切。

眼下非手机领域除了PC/平板、安防、TV等产业,不仅有势头正盛的智能驾驶汽车行业,随着一股“元宇宙”的旋风席卷全球,AR/VR/MR这类头戴式设备“翻红”也给零组件厂商创造了新的机会。

本文对2021年出现的多个产业热门领域进行盘点,结合市场需求、实际出货、平均毛利率水平高低等方面,浅析这些市场对产业链零组件厂商而言究竟是“风口”还是“乌托邦”。

1.PC/平板

后疫情时代,宅经济开始加速发展。商用、消费性、教育市场对PC/平板类产品的需求全面爆发,推动PC/平板市场销量出现连续多个季度大幅增长。国际调研机构IDC此前发布了针对全球PC及平板电脑市场的最新预测,预计到2021年底,全球PC销量将达到3.447亿台,同比增长13.5%。

需要提出的是,虽然PC/平板终端需求旺盛,但市场和产品本身已经进入高度成熟期,撇除缺料及物流成本增加的因素,普通零部件的产品规格、单价都相对稳定。这也意味着PC/平板市场对零部件厂商来说,更有力的增长其实是在销量和营收方面。

因此在2020年手机市场尚处于刚经历完国内疫情开始逐渐复苏的背景下,大多数一线零组件厂商对PC/平板类产品的扩产意向并不强烈;不过,随着时间推移,智能手机市场需求持续低迷,也有越来越多的零组件厂商开始涉足这个领域。

值得关注的是,持续严重的缺料问题或许会在明年进一步影响市场的增长。

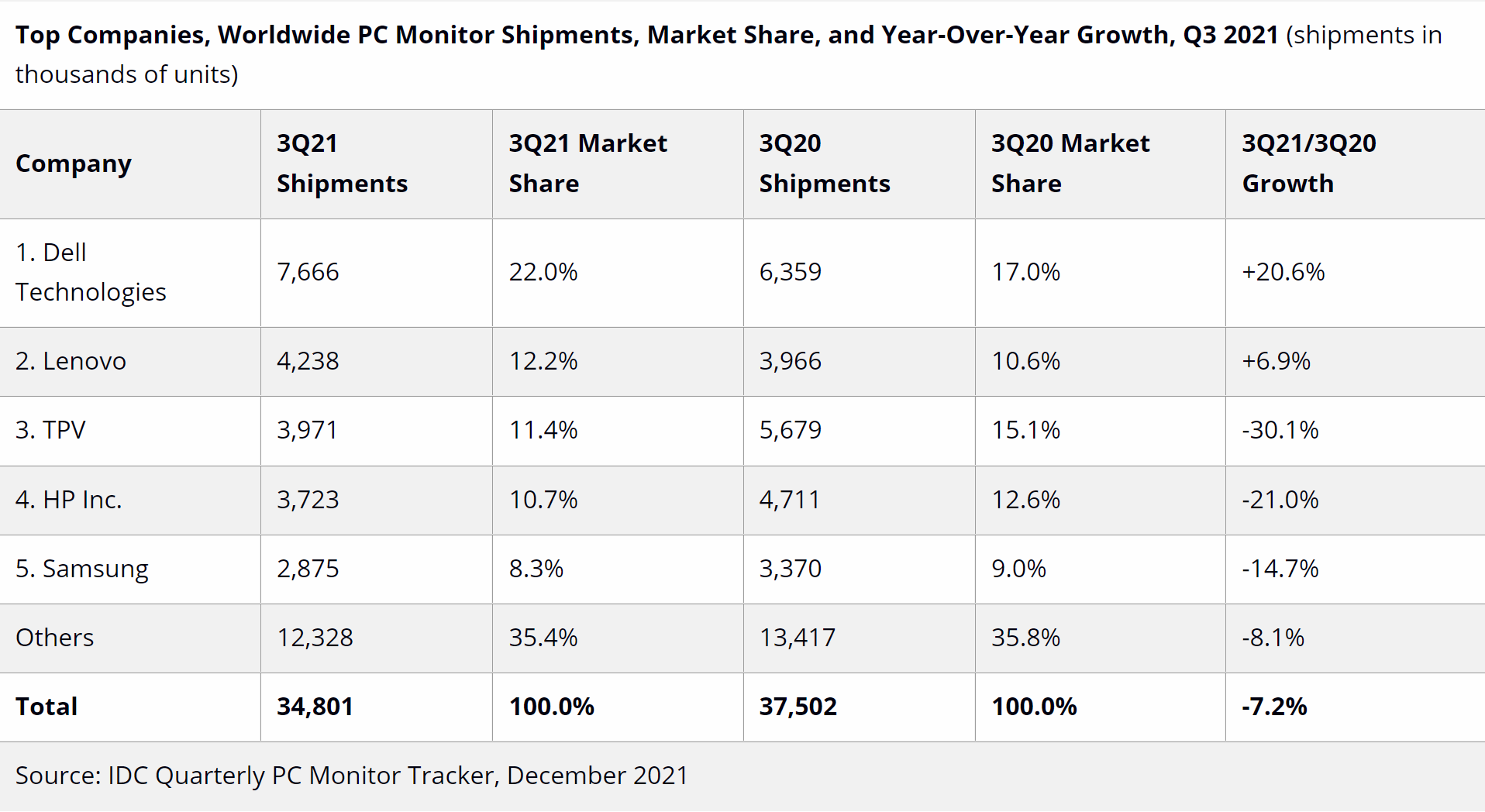

数据上看,2021年第三季度全球PC显示器市场的出货量自2020年第一季度以来首次同比下降。主要原因是由于消费性市场及部分教育类市场的需求有所放缓,余下部分的市场则是由于缺料无法满足出货需求。

IDC预计,今年上半年的业绩将使2021年的出货量较2020年增长4.6%,销量将达到1.43亿台,而2022年将是回调的一年,与2021年相比,出货量预计将萎缩2%以上,随着市场回归更换驱动的动态,销量将趋于平稳。

IDC也指出,平板市场今年出货量走势与PC类似,全年出货量有望年增4.3%,第四季出货量同样受到缺料、运费高涨等因素影响而下滑8.6%,然而与台式机与笔记本市场不同的是,平板电脑市场明年出货量恐将下滑5%,至2025的五年复合成长率则是负成长,因为平板需求持续受到智能手机和笔记本电脑的挑战。

2. 传统安防

慧聪物联网发布的《2021年安防行业市场研究报告》中统计指出,2020年中国安防行业供应端市场规模达到5860亿元,与2019年相比增长0.48%。其中安防产品市场约为2432亿元,增长0.91%;安防工程市场为4006亿(包含重复计算的安防产品921亿),增长0.125%;安防运维与报警服务市场为342亿,下降0.29%。2020年安防行业市场供应端市场规模达到5860亿元,与2019年相比增长0.48%。

虽然增幅微乎其微,且普通零部件的产品毛利率较低,但不可否认的是,安防市场的需求依旧是产业链部分厂商业绩的主要来源。不过由于物联网行业发展进步,部分技术和产品逐渐与安防行业出现融合,在5G、AI这类新兴技术的加持下形成“泛安防”类设备的需求,有望给安防行业注入新的成长动能。

3. 家电零售

虽然我国家电市场在很长一段时间内已经呈现负增长,但整个市场零售额的规模依旧十分庞大。根据中国电子信息产业发展研究院发布了《2020年中国家电市场报告》(以下简称《报告》)。《报告》显示,2020年,我国家电市场零售额规模达到8333亿元。

《报告》指出,家电市场在疫情冲击之下显示出较强的韧性;电商渠道对家电零售的贡献率首次超过50%,网络零售对家电消费的促进作用进一步提升;高端产品、生活家电大幅增长,有效促进了消费升级和产业转型。预测在2021年,家电市场将止跌上扬,在各种利好因素下,市场规模有望恢复到2019年水平。随着家电行业开始呈现智能化、健康化、细分化、个性化的趋势,将不断有新功能、新款型、新产品、乃至新品种出现。

然而众所周知的是,传统的家电市场高度成熟,也导致零部件环节升级和创新空间较小,产品毛利率水平持续走低,虽然零部件有望在需求量上受惠于家电消费市场产品结构的调整,但短期内毛利率水平或许难以提升。

*上述以PC/平板为代表的偏传统行业,划分在这个类别中的行业普遍具备这几个方面的特点:1.具备比较可观的规模;2.已经经历过爆发式增长阶段;3.大多数同类型的零部件产品同质化较为严重;4.产品利润与差异化程度、技术难度密切挂钩。

4. AIoT(家居、泛安防、医疗)

AIoT产业主要包括“端”、“边”、“管”、“云”、“用”、“产业服务”六大板块。由于涉及范围之广,AIoT产业的整体规模之庞大也毋庸置疑。根据IDC的数据与预测,2019年全球AIoT市场规模达到2264亿美元,预计到2022年达到4820亿美元,2019-2022年复合增长率为28.65%。

虽然仍存在较大的成长空间,但就现阶段的情况来看,AIoT与上述几类市场同理,目前该领域中有相当一部分终端内零部件的规格参数仅仅停留在中低端智能手机的水平,具备量产能力的厂商数量也不在少数。或许在市场规模增长前期这些产品的利润水平尚可,但碍于产品本身的技术优势并不突出,这一水准也将随着需求量加大而持续降低。

5. 智能汽车

智能汽车产业处在全球性产业变革初期,自动驾驶、智能网联、半导体等技术不断升级推动产业前进,全球加快推出相关政策和规划,从产业生态、基础设施、法规监管和网络安全体系支持智能汽车市场化应用,资本积极布局抢占先发优势……

可以说,现在的智能汽车产业是“集万千宠爱于一身”。在此前提下,智能汽车市场的整体规模增长也步入正轨,需求旺盛的中国市场将在未来5年迎来快速发展。

IDC数据显示,中国新能源市场将迎来强劲增长,到2025年新能源汽车销量将达542万辆,[1] 年复合增长率超过30%。IDC认为,到2025年,汽车将成为办公娱乐的场景之一。未来,汽车将不仅仅是交通工具。

即便前景广阔,留给普通零组件产品的空间也并不算多。有供应商透露,目前车载零组件中有一部分中低阶的组件产品利润也明显减少,只有部分创新性强的产品利润丰厚,譬如:lidar。IDC在报告中也表示,软件、网联、服务和监管才是未来智能汽车产业发展的四大要素。

4. 可穿戴(AR/VR/XR)

提到2022年的产业风口,不可不提的就是在“元宇宙”概念推动下再次迎来一波热潮的头戴式设备领域。从各大机构发布的预测来看,未来五年AR/VR市场将迎来较大增长。

AR/VR设备在未来几年之所以能够呈现出可观的涨幅,其中一个重要原因就是当前的基数太小,且出货都集中在海外几家大品牌;不过这类产品的另一个特点就是利润颇丰,不论是终端设备还是零部件都有较大的利润空间。

尤其在“元宇宙”概念爆火后许多中小品牌开始涉足这类产品,更是高价采购零部件。有供应链厂商表示,现阶段许多客户虽然不明确产品面向的应用场景,即便是一些规格非常普通的组件,客户也愿意出高价采购;一方面是用量不算大,另一方面确实有不少客户希望能趁着这一轮概念爆火推出相关产品。

对方透露:“我们一款用在中低阶手机上的产品,卖给手机客户基本上没什么利润,但对于AR/VR设备的客户,却愿意接受高出4倍的报价。量少,但利润非常高。辅助用的组件尚且如此,一些上游的重要元件的价格和利润水平只可能更高。”