3月11日消息,群智咨询发文称,2023年,随着汽车芯片供应、行业竞争等因素促进全球汽车产业的复苏,汽车销量的大幅度反弹。叠加汽车智能化的发展,智能化座舱在终端汽车市场上不断渗透,供应链对车载显示屏幕的备货需求仍然积极,特别是下半年出货量不断创新高,群智咨询的统计数据显示,2023年全球车载显示面板前装市场出货约2.1亿片,同比增长约7%,其中前装市场出货贡献约1.9亿片,同比增长5%。

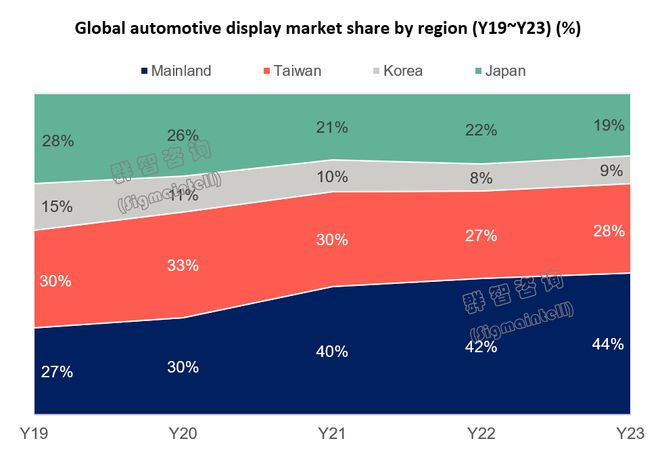

2023年,一方面随着中国内地在汽车销量方面突破3000万辆大关,刷新历史纪录,中国内地汽车市场展现出前所未有的活力,自主品牌的持续发力和技术创新,特别是在智能化及新能源领域的显著优势,有力推动了国内产业链的蓬勃发展。同时,得益于完整的产业链布局、以及庞大的内需支撑,中国在新能源汽车领域不仅在国内市场独占鳌头,更在全球市场上占据了主导地位,为整个产业链的升级与发展赢得了宝贵的先发优势。另一方面,车载显示作为汽车智能化的核心载体,市场需求和技术不断提升。中国面板厂商借助其在全球显示产业中的领军位置,精准把握市场趋势,积极投入研发创新,成功将自身优势延伸至车载显示细分领域。群智咨询发布的最新统计数据显示,2023年大陆地区面板厂在全球车载显示市场的出货份额的44%,充分彰显了大陆地区面板厂在车载显示行业的强大竞争力与领先地位。

与此同时,市场竞争也日益透明和充分,下游终端汽车企业之间的“卷价格”传导到上游供应链,使得显示面板行业面临更大的竞争压力。面对这一挑战,众多面板厂商仍积极加大对车载显示应用领域的布局力度,市场参与者数量增多,车载显示赛道的竞争热度也随之升高。尽管如此,京东方(BOE)、天马(Tianma)、友达(AUO)等车载领域头部面板企业凭借其在技术研发、产能规模、品牌影响力及客户关系等方面的既有优势,依然能够在车载显示市场中保持较高的市场份额,并不断通过深化与Tier1供应商的合作,拓展智能座舱解决方案业务,提升自身的综合竞争力和市场地位。

从面板厂竞争格局来看,具体表现如下:

京东方(BOE)

京东方作为全球显示技术领域的领导者,充分利用其在a-Si LCD、AMOLED、BD Cell、Mini LED以及Oxide LCD等技术上的积累,结合高世代生产线所带来的规模化生产与成本控制优势,协同京东方精电业务平台,持续为车载市场提供全方位的显示解决方案。2023年,京东方在车载显示面板市场的表现依然突出,全年出货量累计约3540万片,市场份额达到了17%,稳居全球车载显示屏出货总量的首位,其中前装市场的出货量贡献约为2300万片。

天马(Tianma)

天马作为车载显示行业的资深领军企业,在面对全球供应链带来的压力时,公司坚持深化车载业务的战略投入,并通过不断优化和升级智能座舱解决方案,展现了卓越的战略决策能力和对行业趋势的精准把握。随着市场环境在2023年逐渐回暖,凭借其深厚的技术底蕴、强大的研发实力及灵活的服务体系,公司在车载显示面板市场的出货量保持稳健态势,全年度总量达到约2950万片,占全球市场份额的14%,继续位列全球车载显示出货量第二,并凭借车载显示领域的坚实基础与强大竞争力在前装车载显示细分市场上第一的位置。

日本显示(JDI)

日本显示在2023年仍面临着财务压力和市场挑战,但其依然依靠前期的合作关系和技术底蕴,在车载显示面板领域保持了一定份额。全年出货量大约为2390万片车载显示面板,同比下滑3%,导致全球车载显示市场份额减至11%。尽管持续的财务困境限制了新的业务拓展和订单增长,但日本显示希望通过不断调整战略、增加合作渠道,开发新产品以及优化服务来应对市场变化,力求未来在车载显示领域仍保持一定行业地位。

友达(AUO)

友达在2023年期间,凭借其在曲面设计、大尺寸贴合以及AmLED等尖端显示技术方面的优势,深度整合了车用显示器与人机交互界面的研发,致力于构建先进的智慧车舱系统解决方案,并积极发掘新的业务增长点,其车载显示业务表现增长显著,车载显示面板出货量达到了约2330万片,相较于上年同期实现了11%的增长。并且为了进一步强化在全球车载显示市场的竞争力和快速响应能力,友达战略收购了BHTC(Behr-Hella Thermocontrol GmbH)公司,深化布局车载显示产业和拓展国际市场,为公司的长远发展注入了新的活力和竞争优势。

LG显示(LGD)

LG显示不断增加LTPS LCD以及OLED车用显示面板产品出货比重,力求保持较高的营业收入。更不断投入研发力量,聚焦于技术创新和高端市场的布局,在超大型P-OLED、透明OLED、裸眼3D仪表板等高端车载显示器市场不断突破。2023年,LG显示的车载显示面板出货量约1800万片,同比增长约11%,保持在车载显示领域的较强竞争力。

面对不断涌现的新场景需求,面板厂商积极投入研发,对AR HUD、曲面屏、异形屏、裸眼3D仪表盘、主动防窥SPM、手势识别、屏下摄像头、透明显示等一系列功能集成及前沿显示技术进行深度探索与应用开发,车载显示技术进入了多技术并存,且迭代周期加快的周期。这一方面是由于汽车智能化程度的不断提升,智能座舱作为车辆信息处理和人机交互的核心区域,其显示技术的创新和发展显得尤为重要,同时由于车内空间相对较充裕,可创造性空间较多,不同的营业场景为显示技术的创新提供有利的土壤。另一方面,在其他显示应用技术迭代周期延长,技术呈现微创新趋势发展的背景下,车载显示面板作为一个高度集成化和个性化的平台,在车载显示产品应用上的探索,成为面板厂展示技术能力的新平台。

从车载显示产品技术类型来看,在供需两侧的积极推动下,过去几年LTPS LCD这一技术在车载显示领域得到了快速发展,群智咨询的数据显示,2023年全球LTPS LCD车载显示面板出货量达到约5870万片,同比增长66%,占车载显示出货总量的28%。其主要参与者LG显示、友达及大陆面板厂TCL华星等在车载显示领域的发展,也得到了有力的保障。

除了LTPS LCD外,OLED在新能源及高端品牌市场不断取得突破进展,随着OLED可靠性的持续改善,以及成本的不断下探,在高端市场取得更多的项目机会,根据群智咨询最新测算,预计2023年全球OLED车载显示面板出货量达到120万片,同比增长1.1倍。